Multiple Linear Regression Analysis

Based on the following lectures

(1) “Statistics (2018-1)” by Prof. Sang Ah Lee, Dept. of Economics, College of Economics & Commerce, Kookmin Univ.

(2) “Intro. to Machine Learning (2023-2)” by Prof. Je Hyuk Lee, Dept. of Data Science, The Grad. School, Kookmin Univ.

(3) "Statistical Models and Application (2024-1)" by Prof. Yeo Jin Chung, Dept. of Data Science, The Grad. School, Kookmin Univ.

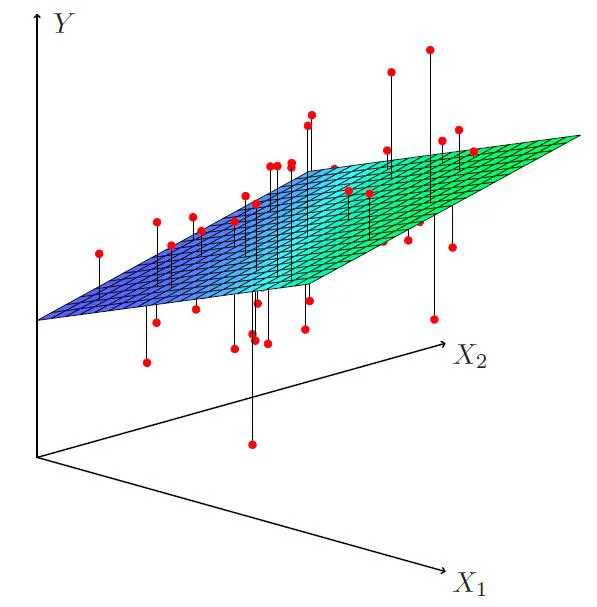

What? Multiple Linear Regression

-

정의 : 설명변수가 여러 개인(Multi-Variate) 선형 회귀 모형(Linear Regression Model)

\[y^{(k)}=\beta_{0}+\beta_{1}x_{1}^{(k)}+\beta_{2}x_{2}^{(k)}+\cdots+\beta_{p}x_{p}^{(k)}+\varepsilon^{(k)}\]

-

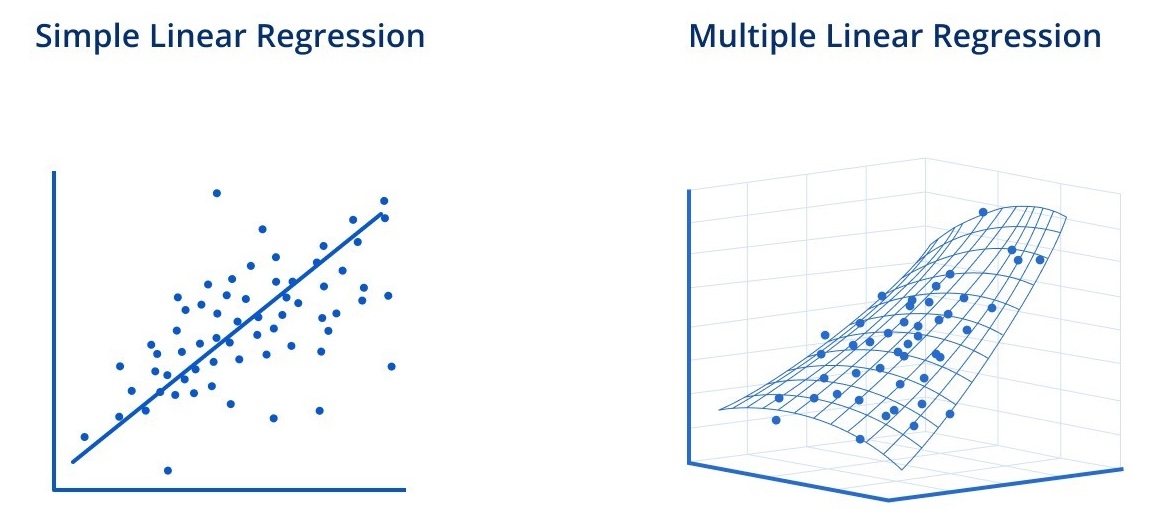

VS. Simple Linear Regression

-

Simple Linear Regression

\[\begin{aligned} \text{Sales}^{(k)} &=\beta_{0}+\beta_{1} \cdot \text{TV}^{(k)}+\varepsilon^{(k)}\\ \text{Sales}^{(k)} &=\beta_{0}+\beta_{2} \cdot \text{Radio}^{(k)}+\varepsilon^{(k)}\\ \text{Sales}^{(k)} &=\beta_{0}+\beta_{3} \cdot \text{News}^{(k)}+\varepsilon^{(k)} \end{aligned}\]회귀계수 $\beta_{i}$ 은 다른 요인($X_{j \ne i}$)들의 변화에 따른 매출($\text{Sales}$)의 변동성을 통제하지 않은 상태에서 추정되었다. 때문에 해당 요인($X_{i}$)과 다른 요인들 간 상관관계가 있을 경우, $\beta_{i}$ 은 다른 요인들의 변화가 매출에 미치는 영향력을 포함하게 된다. 따라서 $\beta_{i}$ 은 $X_{i}$ 가 $\text{Sales}$ 에 미치는 순수한 영향력이라 볼 수 없다.

-

Multiple Linear Regression

\[\text{Sales}^{(k)}=\beta_{0}+\beta_{1} \cdot \text{TV}^{(k)}+\beta_{2} \cdot \text{Radio}^{(k)}+\beta_{3} \cdot \text{News}^{(k)}+\varepsilon^{(k)}\]회귀계수 $\beta_{i}$ 은 다른 요인($X_{j \ne i}$)들의 변화에 따른 매출($\text{Sales}$)의 변동성을 통제한 상태에서 추정되었다. 따라서 $\beta_{i}$ 은 $X_{i}$ 가 $\text{Sales}$ 에 미치는 순수한 영향력이라 볼 수 있다.

-

Normal Equation

-

정규방정식(Normal Equation) : 최소자승법에 기초하여 추정한 가중치 벡터

\[\begin{aligned} \hat{\mathbf{b}} &= \text{arg} \min_{\mathbf{b}}{RSS}\\ &= (\mathbf{X}^{T}\mathbf{X})^{-1}\mathbf{X}^{T}\mathbf{y} \end{aligned}\] - 정규방정식 도출 과정

-

변수 갯수가 $P$ 이고 관측치 갯수가 $N$ 인 다중 선형 회귀 모형을 선형대수로 표현하면 다음과 같음

\[\hat{\mathbf{y}} = \mathbf{X}\hat{\mathbf{b}}\]- $\mathbf{X}_{N \times P}$ : Design Matrix

-

$RSS$ 도출

\[\begin{aligned} RSS &= \left\Vert \mathbf{y} - \hat{\mathbf{y}} \right\Vert^2\\ &= (\mathbf{y}^T - \mathbf{b}^T \mathbf{X}^T)(\mathbf{y} - \mathbf{X}\mathbf{b})\\ &= \mathbf{y}^T \mathbf{y} - \mathbf{y}^T \mathbf{X} \mathbf{b} - \mathbf{b}^T \mathbf{X}^T \mathbf{y} + \mathbf{b}^T \mathbf{X}^T \mathbf{X} \mathbf{b} \end{aligned}\] -

$\because \mathbf{y}^T \mathbf{X} \mathbf{b} = \left(\mathbf{b}^T \mathbf{X}^T \mathbf{y}\right)^T = \mathbf{b}^T \mathbf{X}^T \mathbf{y}$

\[RSS = \mathbf{y}^T \mathbf{y} - 2 \mathbf{b}^T \mathbf{X}^T \mathbf{y} + \mathbf{b}^T \mathbf{X}^T \mathbf{X} \mathbf{b}\] -

$RSS$ 를 $\mathbf{b}$ 에 대하여 편미분

\[\begin{aligned} \frac{\partial}{\partial \mathbf{b}} RSS &= -2 \mathbf{X}^T \mathbf{y} + 2 \mathbf{X}^T \mathbf{X} \mathbf{b}\\ &= 0 \quad (\because \min_{\mathbf{b}}{RSS}) \end{aligned}\] -

$\mathbf{b}$ 에 대하여 정리

\[\begin{aligned} \hat{\mathbf{b}} &= (\mathbf{X}^{T}\mathbf{X})^{-1}\mathbf{X}^{T}\mathbf{y}\\ &= \text{arg} \min_{\mathbf{b}}{RSS} \end{aligned}\]

-

-

회귀계수의 해석

설명변수 $X_{i}$ 의 회귀계수 $\beta_{i}$ 는 다른 모든 설명변수가 일정할 때 $X_{i}$ 가 $1$ 단위 변화함에 따른 $Y$ 변화 단위의 추정치이다. 즉, 다른 모든 설명변수에 대하여 변동이 없는 상태에서, $X_{i}$ 가 $1$ 단위 변화했을 때 $Y$ 가 $\beta_{i}$ 만큼 변화할 것이라 추정된다.

F-Test for Regression Coefficients

-

F 검정(F-Test) : 반응변수에 대한 설명변수들의 설명력이 통계적으로 유의한가에 관한 검정

-

모수(Parameter) 정의:

\[\begin{aligned} \beta_{1}, \beta_{2}, \cdots, \beta_{p} \end{aligned}\] -

점 추정량(Point Estimator) 도출:

\[\begin{aligned} \hat{\beta}_{1}, \hat{\beta}_{2}, \cdots, \hat{\beta}_{p} \end{aligned}\] - 가설(Hypothesis) 설정:

- $H_{0}: \quad \beta_1=\beta_2 =\cdots =\beta_p=0$

- $H_{1}: \quad \exists i \quad \beta_{i} \ne 0$

-

검정통계량(Test Statistic):

\[\begin{aligned} F &= \frac{\mathrm{ESS}/p}{\mathrm{RSS}/(n-p-1)} \sim \mathcal{F}(p, n-p-1) \end{aligned}\]

Partial Significance F-Test

-

부분 유의성 검정(Partial Significance F-Test) : 설명변수 추가에 따른 부분적 효과의 통계적 유의성에 관한 검정

Occam’s Razor Entities should not be multiplied beyond necessity.

- 모형 예시

- $y=\beta_0 + \beta_1 X_1 + \beta_2 X_2 + \varepsilon$

- $y=\beta_0 + \beta_1 X_1 + \beta_2 X_2 + \beta_3 X_3 + \beta_4 X_4 + \varepsilon$

- 귀무가설과 대립가설 설정

- $H_{0}: \quad \beta_3=\beta_4=0$

- $H_{1}: \quad \beta_{3} \ne 0 \quad \text{or} \quad \beta_{4} \ne 0$

-

검정통계량 도출

\[F = \frac{(RSS_{0}-RSS)/q}{RSS/(n-p-1)} \sim F(q, n-p-1)\]-

$RSS$ : 설명변수 $X_{3}, X_{4}$ 를 추가한 모형에 의해 설명되지 않는 반응변수의 변동성

\[\begin{aligned} RSS &= \sum{\left[y^{(i)}-\left(\beta_0 + \beta_1 x^{(i)}_1 + \beta_2 x^{(i)}_2 + \beta_3 x^{(i)}_3 + \beta_4 x^{(i)}_4 \right) \right]^2} \end{aligned}\] -

$RSS_{0}$ : 설명변수 $X_{3}, X_{4}$ 를 추가하지 않은 모형에 의해 설명되지 않는 반응변수의 변동성

\[\begin{aligned} RSS_{0} &= \sum{\left[y^{(i)}-\left(\beta_0 + \beta_1 x^{(i)}_1 + \beta_2 x^{(i)}_2 \right) \right]^2} \end{aligned}\] - $n$ : 관측치 갯수

- $p$ : 총 설명변수 갯수

- $q$ : 검정 대상 설명변수($X_{3}, X_{4}$) 를 제외한 설명변수의 갯수

-

Sourse

- https://www.linkedin.com/pulse/understanding-linear-regression-basics-divyesh-sonar-snv4c/